決定版!認定を取るための「寄付者名簿」のつくり方

|

認定取得に当たって、特に重要となってくるのが「寄付金」に関する会計であり、認定申請時に提出しなければならない「寄付者名簿」の作成です。仮認定の場合は作成不要ですが、認定の場合は過去2事業年度分の寄付者名簿が作れるかどうかが運命の分かれ道と言っても過言ではありません。認定申請する時になって、名簿作成でアタフタすることの無いように、事前にポイントをお教えします! |

ビフォーアフター

ビフォー●そもそも寄付者名簿が作れなくてPSTをクリアできない。

|

アフター●効率的に寄付者名簿を作成できる。

|

手順

1. 【事業年度前】PST判定での「寄付」の範囲を理解する。

実は「寄付者名簿」=「寄付者」の「名簿」ではありません。PST上の寄付金は名称関係なく「任意性があり」「対価性(反対給付)がない」収益・収入が該当します。

したがって、勘定科目上の「寄付金」以外にも、条件を満たす賛助会費や助成金、協賛金、支援金などが当てはまる可能性があります。ただし、政府・自治体など行政からの「補助金」は別扱いです。

こうした寄付扱いできる資金は原則全て寄付者名簿に記載する必要があります。このように寄付者名簿に記載する寄付の範囲は、一般のイメージとは異なりますので注意しましよう。

※寄付扱いできるかどうかの詳しい内容は「これでスッキリ!PST上の「寄付金」かどうかの判定方法」をご覧ください。

2. 【事業年度前】寄付者名簿に必要な4点セットを把握する。

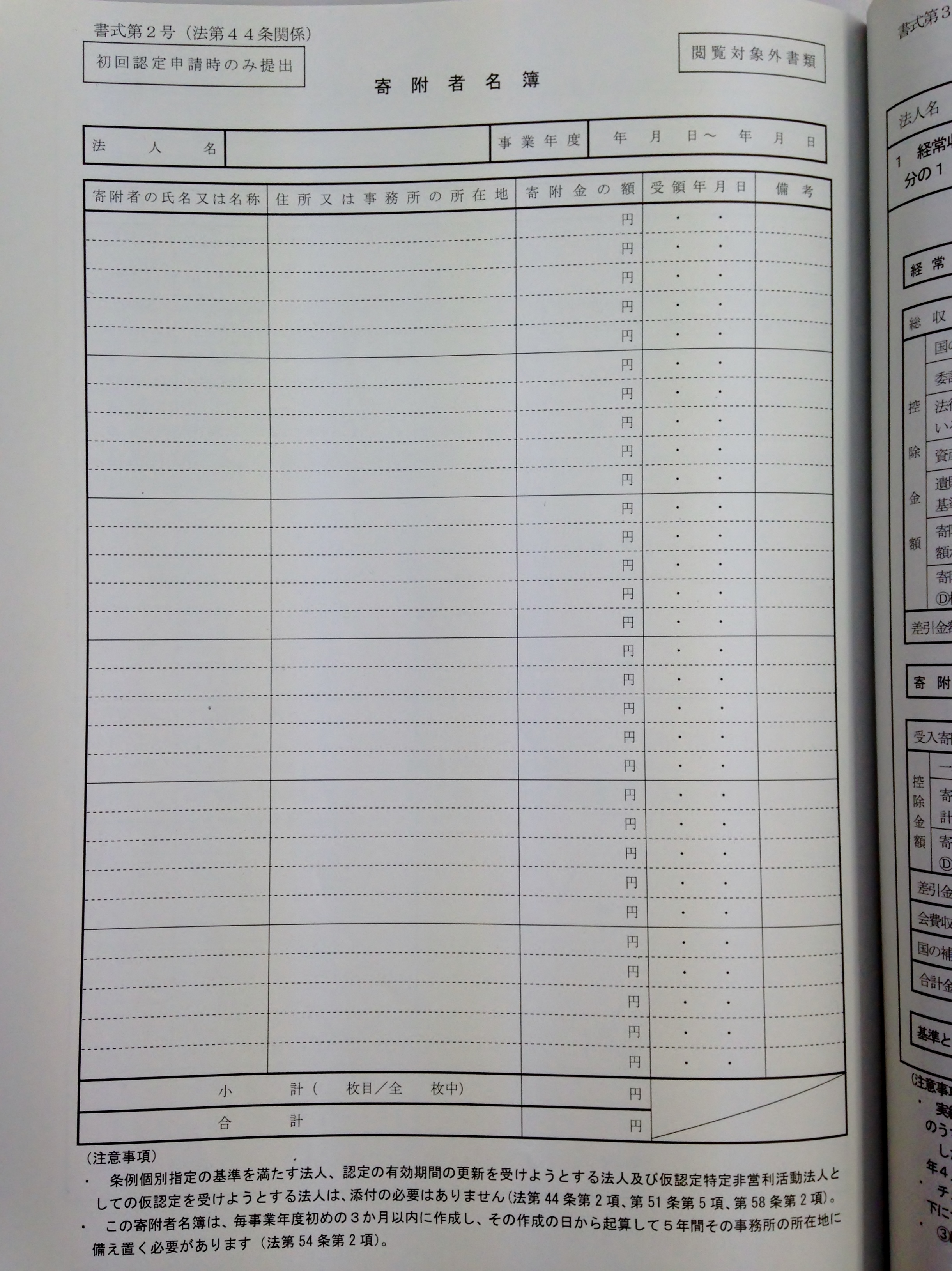

寄付者名簿には事業年度ごとに、寄付者の「1.氏名(法人・団体の場合は名称)」「2.住所(法人・団体の場合は所在地)」「3.寄付金額」「4.受領年月日」の4項目を記載する名簿です。氏名はカタカナではダメで漢字氏名、住所は勤務先・所属先ではダメで自宅住所が原則です。初回の認定申請の際には、これを2年度分作成して、所轄庁へ提出します。

所轄庁により若干様式に差がありますが、概ね下記のようなものになります(東京都の寄付者名簿書式)。所轄庁のホームページなどからダウンロードして確認しておきましょう。

なお、ワードやPDFしか掲載されていないこともありますが、実務上はエクセルが便利です。「書式」の場合は、必要事項が記載されていれば多少レイアウトが異なっていても申請・審査に支障はないので、記録・整理しやすい形式でOKです。

3. 【事業年度中】名簿作成を前提にファンドレイジング(寄付集め)する。

PSTの判定では相対値・絶対値いずれの場合も、寄付者名簿に4点セットが全て記載されているものだけが有効になります(相対値基準の小規模法人特例除く)。したがって、PSTをクリアするためには、この4点セットを満たす資金を集めていく必要があるわけです。ファンドレイジング(寄付集め)の際には、個人の場合は実名・自宅住所を、法人・団体の場合は名称・所在地を教えてもらうようお願いしましょう。

よくやりがちな失敗としては「個人寄付者なのに勤務先の住所」があります。手順2で述べたように個人寄付者は原則自宅住所の記載が必要なので、注意してください。

4. 【事業年度中】寄付扱いできる資金が入金したら4点セットを記録していく。

寄付者名簿には寄付扱いできる賛助会費や助成金等も含めて「寄付扱いできる資金全て」を現金主義(入金・着金日ベース)で記載していきます。団体の規模が大きくなってくると、寄付者名簿の作成に関係するスタッフが会計担当、会員管理担当、助成事業担当、広報・渉外担当、総務担当など複数名にわたることもあります。最終的な完成形を共有した上で、よく連携し記録を進めていきましょう。

【注意!】

クレジットカード決済の場合、受領年月日はクレジットカード会社から団体宛てにその入金があった日(多くの場合は決済から約2カ月後)となりますので、注意して下さい。年末や年度末の寄付の場合は、2ヶ月を切ると年内・年度内の入金・着金が難しくなるため、急ぐ方には銀行振込や郵便振替など他の手段をお勧めすると良いでしょう。

5. 【事業年度中】特別な扱いをする入金をマークする。

PSTでは一般の寄付と異なり、特別な扱いをするものがあります。役員(とその親族・同一生計者)からの寄付と大口の寄付・助成金、それに少額・匿名寄付です。これらは寄付者名簿上でも、「備考欄」を活用してマークしておくと後々の書類作成がかなり楽になります。

●役員(理事・監事)からの寄付:「役員」などとマーク

●役員と同一生計者・親族からの寄付:「役員同一生計・親族」などとマーク

●大口の寄付や助成金:「大口」「助成金」などとマーク

●氏名・住所が不明な寄付:「匿名」などとマーク

6. 【事業年度中】入金の証拠となる領収書や通帳、郵振などは整理して保管する。

申請書類提出後の認定審査では、所轄庁の担当官による「実地調査」があります。その際には、寄付者名簿に記載された入金が本当にあったのかを、領収書や銀行等の通帳、郵便振替などの会計証憑(証拠)を見て確認されます。きちんと整理して保管しておきましょう。

7. 【事業年度終了後】寄付者名簿を提出用にクリーニングする。

事業年度中にコツコツと記録と整理をしてくれば、事業年度終了後の作業はそこまで大変ではありません。提出に向けて、寄付者名簿をクリーニングしていきます。この段階では、PSTもどちらの基準で行くか固まってきていると思いますので、基準ごとに以下の点に気をつけて作業して下さい。

【相対値基準】

役員とその親族からの寄付は分かるようにマークします。

匿名寄付や少額寄付はまとめて「匿名寄付 ○口 ××円」とまとめてもOKです。

【絶対値基準】

(3000円×100人を明らかにクリアしている場合)

役員からの寄付や年3000円未満などカウントから除外する入金をマークする

(それ以外の場合)

有効なカウント対象となる「年3000円以上」に該当する入金にマークする

8. 【事業年度終了後】提出前のチェックポイントを確認する。

クリーニングが終わったら、提出前に以下のチェックポイントを確認してください。

【共通】

●忘れがちな「少額寄付」「匿名寄付」「賛助会費」「助成金」などが抜けていないか

●寄付者名簿の2年度分合計金額と受入寄付金総額(相対値基準第1表や第4表)が一致しているか

【相対値基準】

●役員(とその親族)からの入金が分かるようになっているか

【絶対値基準】

●役員(とその同一生計者)からの入金が分かるようになっているか

●明らかな同一生計者の合算がなされているか

●カウント対象または対象外の入金が分かるようになっているか

9. 【事業年度終了後】認定申請時に申請書類に添付して所轄庁へ提出する。

寄付者名簿のチェックが終わったら、1部を印刷して申請書類と一緒に所轄庁へ提出します。所轄庁によっては、寄付者名簿がかなりの枚数になる場合はエクセルデータをCD-Rなどに焼いて提出することも可能です。事前相談の際などに相談してみましょう。なお、紙媒体にせよ、電子媒体にせよ、寄付者名簿は非常にセンシティブな個人情報の塊ですので、くれぐれも紛失・盗難等には注意して下さい。

コツ

1.実際の寄付集めを始める前に、「寄付金の範囲」「記録する4点セットの情報」「特別扱いの入金種類」について、きちんと把握すること・

2.事業年度中は寄付扱いできる入金があったら、こまめに記録し、証拠を保管しておくこと

3.提出前には審査しやすいように、クリーニングとチェックを行うこと

NPO法人シーズ・市民活動を支える制度をつくる会

1994年11月創設。1998年のNPO法成立、2001年の認定NPO法人制度成立、そして2011年6月の制度大改正を市民側からリード。市民活動を支える制度を勝ち取ってきました。NPOの個別サポートプログラムを4月からスタート。これからのシーズは、「基盤整備の時代」から「NPOの成長と成果の時代」を目指します。

スポンサー