NPO会計基準策定プロジェクトキックオフイベント「NPO法人の会計基準をつくろう!~NPO法人の信頼性向上のために~」

NPO法人の会計基準をつくろう!

~NPO法人の信頼性向上のために~

2009年3月31日(火) 19:00~21:00

於研究社英語センタービル 会議室

主催:NPO法人会計基準協議会 後援:助成財団センター

助成:トヨタ財団、中央労働金庫、キリン福祉財団、東京都共同募金会

2009年3月31日(火)午後7時~、東京都新宿区の研究社英語センタービルにて、「NPO会計基準策定プロジェクトキックオフイベント『NPO法人の会計基準をつくろう!』~NPO法人の信頼性向上のために~」が開催された。(主催:NPO法人会計基準協議会 助成:トヨタ財団、中央労働金庫、キリン福祉財団、東京都共同募金会 後援:助成財団センター)

「NPO法人会計基準協議会」(以下協議会)は、全国のNPO支援団体の有志から構成される時限的なネットワーク組織。NPO法人の会計基準を策定することを目標に、シーズ・市民活動を支える制度をつくる会やNPO会計税務専門家ネットワーク等、全国18のNPO支援団体が共同で呼びかけ、3月31日に発足した。現在のところ32団体が参加しており、NPO法人の健全な発展と信頼性向上のため、現場のニーズや幅広い関係者の意見を反映させて、NPO法人会計基準案の取りまとめに向けた協議を行っている。

協議会の下には税理士・公認会計士・NPO法人経理担当者・有識者らによる「NPO法人会計基準策定委員会」(以下委員会)を設置し、専門的な内容に対応。日本で初めてとなる「市民参加型」の会計基準策定に向けて1年間議論を深めていく。

イベントは当初150名の予定であったが、申し込み多数のため規模を拡大。全国各地から関心の高い参加者約210名を迎え、会場は熱気に包まれた。

総合司会は、シーズ・市民活動を支える制度をつくる会副代表理事の池本桂子が務めた。

【はじめに:NPO法人会計基準協議会の発足について】

冒頭、シーズ・市民活動を支える制度をつくる会事務局長の松原明より、「NPO法人会計基準協議会」と「NPO法人会計基準策定委員会」が、当日イベントに先立つ会合において正式に発足したことが報告された。

松原は続けて次のように述べ、会計基準策定プロジェクトへの参加を会場に呼びかけた。

「NPO法成立10年を経て、NPO法人の数も3万6千を数えるまでに至った。NPO法人に寄せられている社会的期待も大きく、とりわけ、信頼性やアカウンタビリティの向上は極めて重要な課題となっている。私たちは、NPO法人の健全な発展と信頼性の向上、会計・税務の適切な処理について長年取り組んできた立場から、日本で初めて『市民参加型』でNPO法人の会計基準を策定することとなった。このキックオフイベントで、『会計基準がなぜ必要か』、『会計基準を使ってNPOはどう発展していくのか』など、皆さんと一緒に考えていきたい。シーズはNPO法をつくった時も、皆さんと一緒に力を合わせてきたが、今回の会計基準についても、策定の過程においてできるだけたくさんの方々に議論に参加していただきたい。

NPO法人会計基準策定プロジェクトは2年前から検討を進めてきた。その中心人物であり、NPO会計税務専門家ネットワークの創設者である赤塚和俊さんが志半ばで病に倒れ、今年1月16日にお亡くなりになった。残された我々は赤塚さんの遺志をしっかりと継いで、たくさんの方たちと力を合わせながら、NPO法人の発展のためにがんばっていきたい。」

【NPO法人会計基準策定プロジェクト概要】

国立民族学博物館教授の出口正之氏によるキックオフスピーチのあと、NPO会計税務専門家ネットワーク理事長代理脇坂誠也氏より、NPO法人会計基準策定プロジェクトの概要が説明された。

このプロジェクトは、NPO法人の会計基準をつくろうと、全国のNPO支援団体の有志が呼びかけ、各方面からの協力を得てスタートした。トヨタ財団・中央労働金庫・キリン福祉財団・東京都共同募金会等からの助成、および助成財団センターの後援を受けている。

NPO法人の会計基準がないことによる、現在の問題点は次のとおりである。

・同じ収支計算書という名前であっても、さまざまなタイプの書類ができている

・収支計算書と貸借対照表の関係が難しく、整合性がとれていないものがたくさんある

・税理士・会計士などにとっても難しく、支援のハードルになっている

・科目の配列や事業費・管理費の定義がばらばらである

・金融機関や企業関係者にとってなじみがなく、わかりにくい

・寄付者にとって資金の使途がわかりにくい

これらの課題を解決するために、幅広く民間の意見を反映した会計基準を、全国のNPO支援団体、国会議員、行政などと協力して市民参加型で策定していきたい。全国のNPO所轄庁に協力を仰いだところ、内閣府、47都道府県のうち現在30道府県が参加の意思を表明している。

策定に要する期間は1年を目処とし、その間、3回程度の協議会を開催する。途中、中間報告、パブリックコメントの募集等を実施する。また、策定後、どのようにして普及していくかもしっかり考えていきたい。

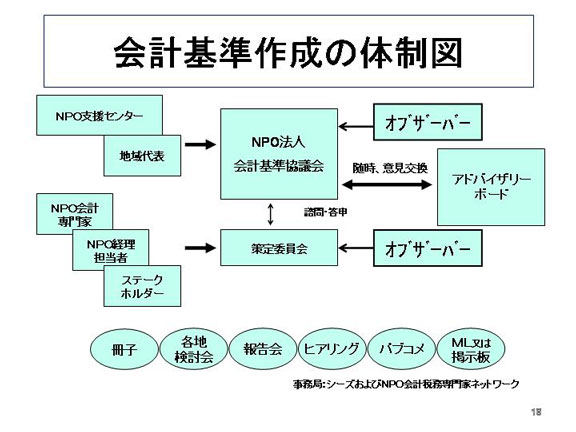

全国のNPO支援団体で構成される協議会とは別に、より専門的な議論を行うため、1年間に7回程度、委員会を実施する。委員会メンバーは、専門家、金融機関、助成財団、学者、公認会計士・税理士、NPO経理担当者などから構成され、公認会計士の江田寛氏が委員長に就任した。

さらに、多方面からオブザーバーを募集して議論に参加してもらい、NPO法人の会計に詳しい専門家・有識者からなるアドバイザリー委員を複数名置き、随時、意見を仰ぐ予定。

このように、多くの人が集う参加型で策定し、NPO側のニーズを十分にくみ取った上で専門的な議論を行えるよう、協議会・委員会の2段で推進するしくみを整えた。オンラインで議論するシステムも採用予定。

中間報告の段階でパブリックコメントを募集し、各地で検討会実施、ヒアリングを行う。

これらの体制図は、会場にパワーポイントで映し出しされ、事務局は「シーズ・市民活動を支える制度をつくる会」と「NPO会計税務専門家ネットワーク」が務めることが説明された。

【パネルディスカッション】

次に、NPO法人会計基準協議会・NPO法人会計基準策定委員会のメンバーによるパネルディスカッションが行われた。

登壇者は、江田寛氏(公認会計士/策定委員長)、水谷綾氏(大阪ボランティア協会/協議会メンバー・策定委員)、辻村祥造氏(税理士/策定委員)、渡辺元氏(トヨタ財団/策定委員)。コーディネーターは、脇坂誠也氏(税理士/策定副委員長・協議会メンバー)。内容は、以下の通り。

「会計基準の重要性と今回のプロジェクトの意義について」

■ 江田寛氏

今日の委員会で議論になった会計基準の重要性と今回のプロジェクトの意義について、とりわけ公益法人会計基準と違うNPOの実態に合う基準の重要性について話したい。

よく言うアカウンタビリティ=説明責任の面で重要という意見もあったし、比較可能性から重要だと主張された人もいた。どんなに小さなNPOでも社会的に信用性を高めなくてはならないという意見もあった。

NPO法人数も3万6千を超え、中には好ましくないNPOもみうけられ、どう対応するかという問題がある。一つの方法として、ディスクロージャーを高めて国民で監視するという対策が挙げられる。もしそれがうまくいかなければ、パブリックが指導監督を強めてくると考えられ、この点で会計の重要性が存在する。

公益法人会計基準だけでなく、学校法人の会計基準・社会福祉法人の会計基準にもいえることだが、行政が作ったから一概に悪いというわけではなく、その結果、各法人を取り巻くステークホルダー(利害関係者)がさまざまある中で、その中のたった一つ、役所にばかり顔を向けてしまうことが問題だ。NPOはこの点をよく考えなければならないし、どうしたらステークホルダーを満足させられる情報を出せるか、NPOらしいステークホルダーに対する考え方について議論したいと思っている。

NPOの会計基準については、「易しくて、使い勝手のよいものを」とみんなが言う。事務に時間をさける人はこれだけしかいないからとよく言われるが、たとえ易しくなくてもやらなければならないことはある。それはいったい何なのか、会計理論と整合性を持った最も易しい会計基準はどのようなものかということを考えたい。

「現場のNPOを支援している立場から」

■ 水谷綾氏

まず会場の参加者へ質問します。

もしもNPO法人の会計基準ができたらその対象となると考える人はどのくらい?

(問いかけに対して挙手7割くらい:210名に対し150名ほど)

また、そのうち今日(3月31日)が決算日という方は?

(問いかけに対して挙手5割くらい:150名に対し75名ほど)

NPO法ができて10年経ち、3万6千法人が生まれている。会計基準がないままにスタートした法人制度の現場はどうだったのか、この10年間、NPOを支援してきた立場からいくつか話したい。

1つめは、会計基準が「ない」という状況下で、社会の課題を解決する本来の活動に力を入れたいし、けれども組織の信用も高めたいから会計報告にどこまで力をさくべきかという板挟みであったと思う。本日こういう議論がスタートすることは喜ばしい。NPOはできるだけ資源を活動に投入したい。会計に強いスタッフも知識も乏しいことが多く、事務はとにかく簡便にしたい。一方で、NPOのあり方は多様で様々な考え方があり、いろいろな見せ方ができる。しかしそのために会計基準が特殊な形式になりすぎて余計なコストがかかっても困る。NPOは、簡便で、なおかつ活動をきちんと説明できるものという欲張りな希望を持っている。この「簡便さ」は、必ずしも手を抜くという意味ではなく、活動の足をひっぱらないものであってほしいという意味。

2つめに指摘しておきたい議論のポイントは、会計報告についてはNPOが所轄庁に顔をむけがちだということ。NPO法の理念からはずれているが、対面するのが所轄庁の担当者だから。所轄庁のひな形をベースとしていることに対する批判があるが、会計基準がなかったために、そこに頼らざるを得なかった背景がある。この事態をどう評価し、NPOがどうアクションを起こすのか。

3つめに実務的なことで、NPOは、多様なステークホルダー、助成財団・支援者・行政等、それぞれに説明責任を果たす際、一つの計算書で同時にできないものかという声が多い。難しい話だということはわかっているが、できれば応用のきくものを作りたいという希望を持っている。

最後に、会計の支え手が少ないということも問題だ。専門家でもよくわからない場合があるなどの知識の問題、また、NPOを支援しても儲からないという問題、そういった中で、「どのように支え手を増やしていくか」という点を、「会計基準をつくる」ことと併せて議論する必要があると思う。

「税理士会としてのNPO支援の取り組みの内容について」

■ 辻村祥造氏

日本税理士連合会としてNPO法人をどう支援するかを取り扱う公益対策を担当している。連合会所属の税理士は約7万5千人。全国で15の単位税理士会があり、全国各地で税理士個人が、ボランタリーにNPO法人へのさまざまな支援を行っているが、会としての取り組みをどうするかということが、ここのところ進展していなかった。「日税連公益活動支援センター」を創設してはというかという提案があり、案をまとめているところ。

日税連の役目は、こういった後方活動、会計基準ができた際にはその研修会開催、損害賠償の保険制度などを考えたい。さらに、現在無償・低廉な報酬で活動を行っている税理士になんとか経済的支援ができないかということも検討している。

各地域においても、税理士が支援センターに入り、様々な分野で力を発揮して欲しいと考えている。東京地方税理士会(神奈川・山梨の税理士によって構成)では、「NPO法人税理士による公益活動サポートセンター」をすでに立ち上げている。神奈川県では、障害者地域作業所連絡協議会(県下で約300の障害者作業所)がこの会員となって、会計税務の支援協定を結び、支援を受けている。ぜひこういうことが必要だという声をNPOから上げて欲しい。

「資金使途を報告することの必要性や実際の課題について」

■ 渡辺元氏

助成する立場から、会計報告を受けるものとして、資金使途を報告することの必要性や実際の課題について話したい。

NPO法の特徴に、市民の行う自由な社会貢献が挙げられる。様々な人たちの足下の問題に気づき、主体的活動を活発化するということは大事。そのつもりで私も助成プログラムを作っている。「信頼」は「期待」の一種だ。きちんとしたミッションを持って誠実に事業をこなしているところを見て人は「支援したい」と思い、会費・寄付・あるいは助成金を出す。

助成を受けた側は、社会のニーズに応え、これだけのことをやり、こういうインパクトが出たと結果報告をすることが大事。「行動」による結果報告と「数字」による結果報告がセットであるべきだが、NPOは、事業報告は出ても、会計報告にはやや弱い。

規模の大小にかかわらず、きちんと会計報告をすることは必要。ただ、一律的に企業会計方式にするのもよくないし、公益法人会計と連動するのも問題。現金主義という問題もある。多様なNPOの実態に合わせて、どうやって一番よい基準をつくるか。実態に即し、NPO活動を推進するという前提にたって、よりよい会計基準をみんなで一緒に作っていって欲しい。

【会場とのやりとり】

質問(会場):標準化されることにより、それを使用するところに信頼性が得られる部分があるのかと思う。NPO法人の独自の会計基準を策定するということにより、企業会計とは違うものと認識され、それにより信頼性が低下するということになるのではないか。企業の会計と相当性、同等性などが必要なのではないか。

回答(江田):会計基準を考えるときに、組織の特性を考えることが大事。企業は利益を追求するもので、会計に求められるのは利益の測定である。NPOは利益を目的としないので、企業会計の考え方をそのまますんなりとは受け付けられない。NPOが支援者の気持ちに対して、ミッションの実現をどう会計で表現するのかということを考えようとしている。企業とNPOの会計は目指すところが違い、企業会計の考え方は、NPOに合わないと思う。

意見(会場):あるきっかけがあり、平成17年・18年度、広島県にあるNPO法人の会計報告について調べた。563団体のうち会計報告をきちんと提出しているのは403団体、7割程度しか出していない。そのうちの8割は、会計の体をなしていない。東京都は違うかもしれないが、多くの地方では同じ現状なのではないかと思い、この状況を変えなければならないと思った。特に、人件費が勘定科目になく、全く把握できないのが問題だ。また、GDPの計算で、世界の非営利の経済規模を計ろうということで、日本でもそれを作ろうとしているが、それに見合った会計基準がないとそれすらできない。この協議会に非常に期待しているし、貢献したい。

意見(会場):ミッション達成のために100パーセント現場で本来の活動に力を発揮したいという思いがあるが、アカウンタビリティやオーディット(監査)という考え方でいえば、むしろ管理・監査・品質保証にエネルギーを割かれることが多い。会計基準が必要ということに異論はない。会計ソフト会社の人にも協力してもらって、できるだけ簡便に、一つの入力でいろいろに使える、夢のような基準・使いやすい基準になるとよい。

また、アカウンタビリティを果たすために丁寧につくった事業報告書を所轄庁に持っていくと、「県が示す標準報告書A4片面になんとかまとめて欲しい」と言われる。一つのステークホルダーである所轄庁に出す事業報告書の形式についても、会計基準とともに考えなければいけないと思っている。

水谷:所轄庁による対応の違いは、本当は出す側ももっと強く「受け取って」と言わないといけない問題。誠実に示そうとするNPOが報われるように、私たち支援組織は会計基準と併せて考えなければと思う。

質問(会場):小さなNPOの事務局をしている。役所への報告について、税務署は電子申告ができる時代だし、メールで提出する仕組みを併せて提案したらいかがか。時代とともに技術は進歩している。ぜひ検討課題に入れて欲しい。

回答(辻村):地方税の電子申告は、県レベルと政令指定都市の範囲ということで実施されているが、5年も経てばそういうことになるかもしれない。税金の場合とらないといけないので行政も必死だということはあるが、こちらも頑張って進める必要がある。

【NPO法人会計基準策定への期待】

■ 渡辺元氏

忘れてはならないのが、何のための会計報告かということ。ドラッガーが言っているが、まずミッションは何かを明らかにし、その次に受益者が誰で、何のためにやるのか、そして、それをきちんと達成したということを後付けで報告するのが会計。この3つがセットで考えられなくてはならない。

何のために困難な状況にある人をバックアップするのか。社会のニーズがあって、それに応えるのか、あるいは儲けの材料にするのか、その違いをきちっと表す。そして、そのために集めたお金をどう使うのか、そういうことを、もう一度原点に立ち返って表していかないと、公益のための組織なのか、私益のための組織なのかわからない。それを自律的に示すためにも会計は重要だと思う。それはひいては信頼につながる。

■ 辻村祥造氏

私はどちらかというと、ボランティアの組織をどう作ればうまく動いてもらえるかということを税理士会の中でやっている。その延長線上で会計の問題を考えていきたい。会計基準ができたときにはきっとお役に立てると思う。

■ 水谷綾氏

会計は数字の羅列だが、貨幣で活動を表す価値尺度、「数字」という共通言語で活動を表すものなのかと思う。忘れてはいけないのは、会計はツールであり、言語であるということ。たとえ英語が流暢に話せても、もっと大事なのは英語を使って何を伝えたいか。NPOは会計基準を使って何を伝えたいのか、語りたいのかが問われる。そういった基準の有り様を考えていかなければならない。会計基準の標準化という議論が、私たちに何か変化を与える一つのきっかけになることを期待している。

■ 江田寛氏

2000年の少し前に松原さんと対談した時、「NPOは人間の豊かさに対する投資だ」と言っていた。NPOには哲学がある。NPO法も哲学を通して成立した。だから、NPOの会計基準も民間でつくって、社会に定着していく必要があると考える。

今日の委員会でも話に出たが、NPO法人数は10年前は0だったが、今では36000を越えている。また、技術的なことについても、10年前の易しさと、今の易しさは違う。10年前は単式簿記という議論があったが、今から10年後にはもうないかもしれない。そういうことも含めて考えていきたい。哲学に沿った会計基準ができて、みなさんにひろく使ってもらえるとよいと思う。

【まとめ】

■ 脇坂誠也氏

本日、イベント前に開催された、協議会・委員会との合同会議では、これまで接点のなかった人たちが顔を合わせ、議論が白熱した。多くの関係者に参加してもらえて、大変有意義だった。今日がNPO法人会計基準策定プロジェクトのスタート。策定に向けて、プロセスを大事にしていきたいので、多くのみなさまに議論に参加して欲しい。

【閉会の挨拶】

■ 山岡義典氏(日本NPOセンター代表理事)

協議会・委員会に引き続き、おもしろい話を聞かせてもらい、こんなに会計は深みがあるものかとつくづく感じた。シーズは10年以上前からこの問題に取り組んできた。会計基準なきNPOが社会的な意味を持つのかと心配してきたが、一昨年来、赤塚和俊さんを中心に議論を積み重ねてきて、この大きなプロジェクトがようやく本格的にスタートしようとしている。ある意味で遅かったかもしれないが、さらに強い非営利セクターの基盤をつくるために、良いものを作って欲しい。

協議会というユーザーの形のネットワークがあり、専門家やステークホルダーによる委員会とで対話型でつくっていくという作り方、こういう全く新しいやり方でできることが、市民社会の新しい一つの姿である。今日の「キックオフイベント」が1年後に「ゴールイベント」となり、またこの場に集まりたい。このプロジェクトは「参加型」のプロジェクトなので、意見も出すがお金も出すということで、ご協力をよろしくお願いしたい。

報告:丁 理惠(シーズ)

2009.5.12

【経緯解説】

シーズは、かつて、アカウンタビリティ研究会(第1期)において、1998年3月17日「NPO法人の会計指針草案 第1号:NPO法人等の会計報告の責任 第2号:NPO法人等の財務諸表の体系 第3号:NPO法人等の財務諸表の作成基準と様式」を発表した。この3つの公開草案はNPO法が施行される前に発表したもので、NPO法が施行された後のNPO法人や市民活動団体のための財務諸表のあり方について提案したものであった。

その後、2005年1月から、アカウンタビリティ研究会(第2期)を立ち上げ、NPO法人の会計基準が定められていないことや事業報告書の基準もないこと、そのため市民がNPOの信頼性を計る判断基準がない現状を問題視し、研究・提言を行っていくことを目的に議論を重ねてきた。

同年4月にはシンポジウム「NPO法人のアカウンタビリティを考える~NPO法人の会計・税務・事業報告の課題を考える~」を開催。「NPO法人における会計・税務・事業報告書における論点整理」を公表し、研究会での議論を一般に公開、広く意見を募集してきた。

2005年12月、NPO法人がいかにして信頼性を得るための外部報告を行えばよいのかについて、基本的な考え方から、具体的な会計報告・事業報告の手法にまで至る提言「NPO法人の外部報告に関する基本的考え方~NPO法人の会計・事業報告・税務会計作成基準への提言~」を発表。この提言を公開草案第4号につなげていくということで、その後準備を進め、今回のプロジェクトの発足に至る。

※ なお、「NPO法人会計基準策定プロジェクト」は、シーズに寄せられた多くの方々からの会費やご寄付、またトヨタ財団、中央労働金庫、キリン福祉財団、東京都共同募金会からのご助成、助成財団センターのご後援をいただき実施されています。この場を借りて、皆さまに深く感謝申し上げます。

また、今後の展開において、資金的にも行政に頼らず、市民自身の力で実現したいと考えている。このプロジェクトの重要性をご理解いただき、ぜひともさらなるご支援をお願いしたい。