これでスッキリ!PST上の「寄付金」かどうかの判定方法

|

認定基準でも一番の難関と言われているのがPST(パブリック・サポート・テスト)です。PSTには大きく相対値基準(経常収入の2割以上が寄付金であること)と絶対値基準(年3,000円以上の寄付者が年平均100人以上であること)の2種類があります。そのどちらでも、PSTでは「市民からの支持=寄付(寄付金)」に着目して判定が行われます。したがって、どのようなものが寄付金に当たるのかが重要になってくるわけです。しかし、寄付金かどうか判断はなかなか難しいところもあります。ポイントを押さえて、スッキリと判断できるようになりましょう。 |

ビフォーアフター

ビフォー●寄付金かどうかの判定がよく分からず、寄付扱いできる収入がPSTから漏れてしまう。

|

アフター●寄付扱いできる収入を漏れなくPSTの計算でカウントでき、クリアしやすくなる。

|

手順

1. PST上の寄付金の定義を確認する。

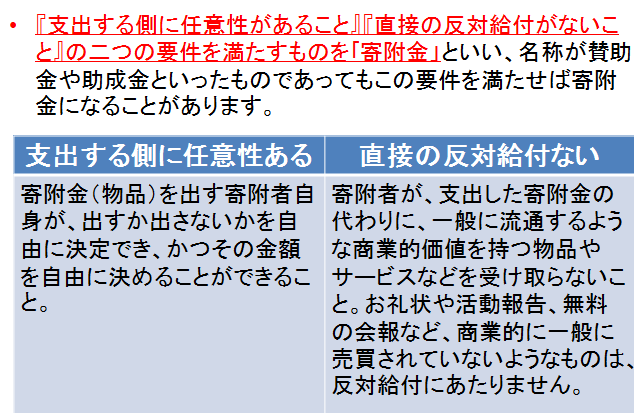

PST上の寄付金に該当するかどうかは「名称」ではなく、「実態」に即して行われています。実態として「(1)支出する側に任意性があること」「(2)直接の反対給付がないこと」の2つの条件を満たしていれば、名称は関係ありません。つまり、「寄付金」という名称でなく、「賛助会費」や「助成金」「協賛金」という名称でも、2つの条件を満たせば寄付金扱いが可能ということです。逆に、「寄付金」という名称でも、実態が強制されていたり、対価性があるものは除外されます。

2. 「任意性」のチェックを行う。

寄付扱いできるための1つ目の条件は、「支出する側に任意性があること」です。当たり前のことですが、寄付は寄付者の意志で、自由に行うものです。支出が強制されていたら、寄付ではありません。具体的には寄付募集の際に「利用者の方は必ず寄付して下さい」とお願いすることや、本人の了解なく強制的に会費の一部を寄付金とすること、職員の給与から本人の了解なく寄付金を天引きすること等は、任意性の点から問題になります。

3. 「対価性」のチェックを行う。

「任意性があること」より注意が必要なのは、2つ目の「対価性がないこと(直接の反対給付がないこと)」です。寄付者に対して、物品やサービスを全く提供しないのであれば問題ありません。しかし、通常、NPO法人が寄付を頂いたら何らかの御礼や報告はするものであり、団体によっては様々な特典を用意しているところもあります。こういった寄付者への物品送付やサービス提供、会員・寄付者割引などが、対価性ありとみなされると寄付扱いができなくなります。

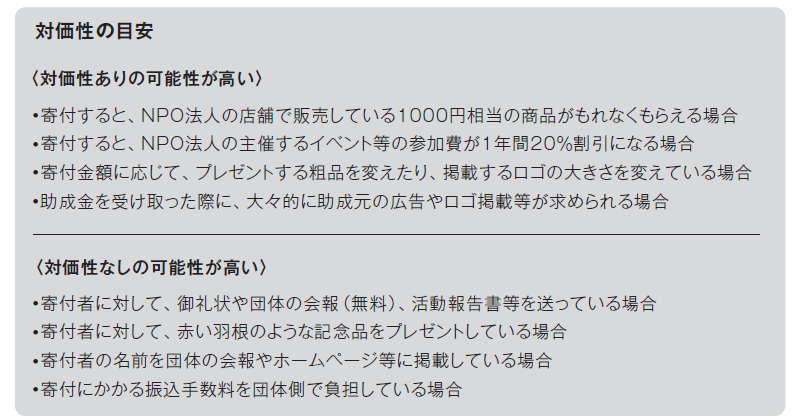

「対価性がある」となるのは、寄付者に商業的価値を持つ物品やサービスを提供する場合です。3,000円の寄付をしたら、3,000円分の商品券がもらえるのでは、それは単に3,000円の商品券を買ったのと同じです。明らかに対価性があり、分かりやすい事例です。以下の目安も参考にしてください。

4. 抜け漏れがないようにチェックする。

会費や助成金など以下のような性格の資金は、寄付扱いできる可能性が高いですので、見落とさないように注意しましょう。他にも、団体によっては企業からの協賛金や特定事業への寄付金が、事業収入の中に含まれて計上されていることもあります。抜け漏れがないように確認します。

●賛助会費など

会費の中で一番可能性があるのが、「賛助会員費」です。賛助会員にあたる会費には、名称に様々なバリエーションがあることが多いですが、いずれも対価性がなければ寄付扱いすることが可能です。

●助成金

助成金も2条件を満たすことが多いため、寄付扱いできる可能性が高いです。ただし、助成先のNPO法人が、助成元の会社名や商品の大々的なPRを行っている場合などは、対価性ありとされ、寄付扱いできないこともあります。

ここで言う助成金は企業や助成財団など民間からのものを指します。政府・自治体・独立行政法人・国際機関など行政からの「補助金」は寄付金には含めず、別扱いします。

●現物寄付

PSTでいう寄付には、金銭の寄付だけでなく、物品の寄付(現物寄付)も入ります。現物寄付の場合は、寄付された物品を適正な価格(時価等)で金銭換算し、寄付に計上することとなります。ただし、ボランティアによる労力の寄付を金銭換算して寄付扱いするのは、現行の基準では困難です。

5. 「寄付」か「対価」かをハッキリさせていく。

PSTクリアや認定取得後のファンドレイジング(寄付集め)や寄付金控除・法人税・消費税など税務対応を踏まえると、ある収入が「寄付」にあたるのか、「対価」にあたるのかはハッキリさせていくことをお勧めします。どちらなのか中途半端なままでは、寄付金控除も使えず、特典やサービスも金額に比較してイマイチということになり、NPO法人側も支払い側にもメリットがありません。法人税に関しては、寄付は非課税ですが、収益事業での対価は課税対象です。また、8%に上がり、今後は10%への増税も予定されている消費税の対象に関しても、寄付は関係ありませんが、対価は課税対象となります。認定を考えている団体がお金を頂く際は、どちらに当たるのかをしっかり位置付けで事業を進めていくようにしましょう。

コツ

「任意性」と「対価性」に着目してチェックを行う。賛助会費や助成金などよくある見落としに注意する。「寄付」か「対価」かをハッキリ位置づけていく。

NPO法人シーズ・市民活動を支える制度をつくる会

1994年11月創設。1998年のNPO法成立、2001年の認定NPO法人制度成立、そして2011年6月の制度大改正を市民側からリード。市民活動を支える制度を勝ち取ってきました。NPOの個別サポートプログラムを4月からスタート。これからのシーズは、「基盤整備の時代」から「NPOの成長と成果の時代」を目指します。

スポンサー