認定・仮認定を取った後の「領収書」発行のやり方

|

皆さんの団体が無事に認定・仮認定NPO法人になったら、認定日以降に着金した寄付金について、寄付金控除等の優遇税制の対象となります。認定取得後に寄付をする支援者は、寄付金控除等の利用を期待しているはずです。しかし、寄付者が優遇税制の適用を受けるためには、皆さんの団体が発行する「領収書」を添付して確定申告を行わなければなりません。したがって、認定取得後は頂いた寄付に関する領収書の確実な発行が欠かせない仕事になります。現場の活動で忙しく、作業時間確保が難しいという団体もあると思いますが、寄付者が確定申告に慣れているか、他にも寄付をしているか、所得控除と税額控除どちらを選択するのか等、寄付者の事情は様々です。ここでは、認定取得後の領収書発行のポイントを押さえましょう。 |

ビフォーアフター

ビフォー●事前に準備せず認定を取得してしまい、領収書発行が遅れ、寄付者からクレームが来る。

|

アフター●寄付金控除対象の収入に対して漏れなく余裕を持って領収書を発行できる。

|

手順

1. 認定取得前から「寄付金控除対象」の検討などを始める。

最初に述べたように、認定・仮認定NPO法人に対する寄付税制は「認定日以降」に着金・入金したものについて適用されます。何も準備しないで認定日を迎えると悲惨なことになりかねません。遅くとも実地調査も終わり、認定取得の可能性が高まってきたら、取得後の領収書発行について検討を始めましょう。

仮認定を取得した場合はイメージしづらいかもしれませんが、寄付金控除は原則的にPSTで寄付扱いできたものに対して適用されます。「寄付金」だけでなく条件を満たした「賛助会費」や「助成金」なども適用可能ですので、抜け漏れがないよう寄付金控除対象の領収書をどの収入に対して発行できるのかを確認します。

【認定取得時期による注意点】

認定申請・取得は1年を通じていつでも可能ですが、取得時期によっては領収書の発行がかなり慌ただしくなることもあります。特に個人の確定申告シーズン(2月~3月)の直前、前年末の11月や12月に認定を取得した場合は、認定日から12月末までの寄付が翌年の確定申告で控除対象となりますので、年明け早々には領収書を寄付者へ送る必要があります。特に事前準備が必要なケースになります。

逆に、クレジットカード決済などの場合は、12月に決済しても実際の入金は多くの場合年明けになりますので、翌年の確定申告では対象となりません。寄付者の意識と実際の適用が異なりますので注意して下さい。

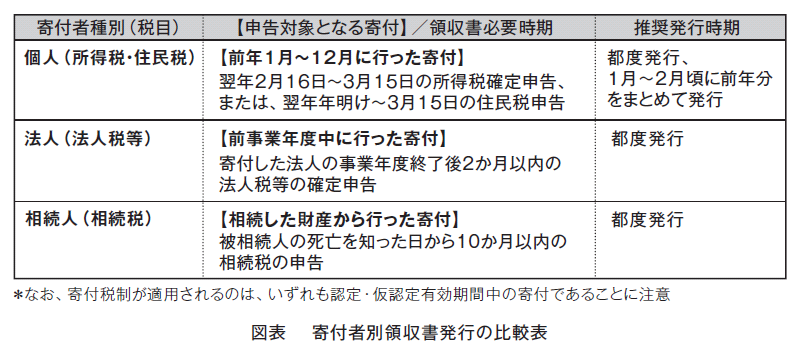

2. 領収書の発行時期や頻度を検討し、決めます。

寄付者が、個人か法人か相続人かにより、領収書の必要な時期が異なります。個人の場合、確定申告時期は同じですが、法人の場合は事業年度(決算時期)、相続人の場合は被相続人が亡くなった時期によります。領収書発行業務は、都度発行するか、確定申告に合わせて1年分をまとめて発行するか工夫しましょう。

【体験するのが一番】

ところで、やっぱり実際の領収書をもらい、確定申告をしてみることが、手続きの流れや寄付者の気持ちが一番良く分かります。同じ分野や近くの地域に先輩の認定NPO法人がいたら、領収書の発行の勉強も兼ねて、ぜひ皆さん自身も自分で寄付してみるのはいかがでしょうか?

3. 領収書の必要記載事項や住民税の控除対象かを確認する。

認定NPO法人の発行する領収書の様式は自由ですが、必ず記載しなければいけない項目が決まっています。これらの記載が漏れていると、優遇税制が受けられません。また、例えば主たる事務所のある自治体等で、住民税の寄付金税額控除対象となる場合には、その旨も追記した方が親切ですので、少なくても自団体の主たる事務所のある自治体の状況を確認しておきましょう。認定NPO法人に対しては大阪府を除く全都道府県で、個人住民税も寄付金税額控除が適用できるようになっています。

【参考】内閣府 NPOホームページ 認定NPO法人等が発行する領収書の記載例(PDF)

https://www.npo-homepage.go.jp/pdf/121029_1_kifukinjyuryousyoumeisyo_rei.pdf

【参考】東京都主税局 個人住民税の寄附金税額控除

http://www.tax.metro.tokyo.jp/kazei/kojin_ju.html#kju_8

4. 必要事項を記載した団体の領収書様式を決めて、発行する。

2.で述べたように、必要な記載事項が盛り込まれていれば、領収書のサイズや内容は団体の自由です(以下の写真は、実際の寄付金控除対象領収書)。団体なりの様式を決めたら、認定日以降の寄付に対して、しっかりと領収書を発行します。自団体に「領収書の控え」を残すことも重要です。複写式領収書を使ったり、コピーを取るなどして、必ず控えを取るようにしましょう。

【少額の寄付でも発行を忘れずに】

認定NPO法人等への寄付金控除は、認定NPO法人等への年間寄付総額が2,000円を超えれば適用されます。つまり、ある寄付者が皆さんの団体に年1,000円寄付していて、他の2団体にもそれぞれ年1,000円ずつ寄付している場合でも、合計すると年間寄付総額は3,000円になるので、寄付金控除が受けられます。したがって、少額寄付でも領収書を発行する必要があります。

5. 遺贈・相続財産や不動産等の寄付は事前に専門家へ相談する。

認定NPO法人になると、通常の個人や会社からの寄付だけでなく、遺贈・相続財産や不動産等の寄付をしたいとの申し出が来ることも多くなります。しかし、これらの寄付は税制も複雑なため、事前に税理士などの専門家へ相談することをお勧めします。

6. できれば寄付金控除のやり方も説明する。

支援者の中には確定申告をしたこともなく、寄付金控除のやり方を分からない方も多いでしょう。特に給与所得者(サラリーマン)の場合はなおさらです。そうした方向けに、国税庁HPの案内や寄付金控除のやり方の簡単な解説なども盛り込んでおくと丁寧です。

【参考】シーズ NPOWEB はじめての寄付金控除(シーズ通信72号7P)

http://www.npoweb.jp/wp-content/uploads/2013/02/kifukinkoujyo_NL.72.p7.pdf

7. 寄付金控除等について不明な点は税理士や税務署に相談する。

5.と矛盾するような話ですが、とはいえ税制は非常に複雑です。寄付金控除も寄付者の所得金額・所得税額・他の控除の利用状況・他の団体への寄付状況などにより、実際の控除適用は異なってきます。また、税務書類の作成や税務相談は税理士の無償独占業務であり、資格の無い者が無償であっても相談に応じることはできません。皆さん自身の疑問や寄付者からの質問等には税理士や税務署を相談しましょう。

コツ

認定取得前から領収書発行の準備を始める。必要事項はもれなく記載する。相続財産や寄付金控除の不明点などは税理士や税務署に相談する。

NPO法人シーズ・市民活動を支える制度をつくる会

1994年11月創設。1998年のNPO法成立、2001年の認定NPO法人制度成立、そして2011年6月の制度大改正を市民側からリード。市民活動を支える制度を勝ち取ってきました。NPOの個別サポートプログラムを4月からスタート。これからのシーズは、「基盤整備の時代」から「NPOの成長と成果の時代」を目指します。

スポンサー