その他 : 政府税調、市民公益税制(寄附税制)を議論

11月18日、政府税制調査会は第9回となる全体会合を開催。認定NPO法人制度や新公益法人制度などについて「市民公益税制(寄附税制)」として取り上げ、検討を行った。税調メンバーからは制度の改正・改善に積極的な発言が相次いだ。

政府税制調査会(新政府税調・税調)とは、内閣総理大臣の諮問に基づき、税制に関して調査や検討を行う組織。

従来までは、(旧)政府税制調査会と与党(自民党)税制調査会の2つが存在。有識者らで構成されていた政府税制調査会が中長期的な税制の議論を担当。実質的な改正内容は、与党自民党内の税制調査会各部会が各省庁や業界関係者などからの要望を受けながら議論する形となっていた。

民主党を中心とする新政権は、9月に(旧)政府税制調査会と与党(民主党)税制調査会を統合して、(新)政府税制調査会を設置することを閣議決定。税制改正については、新政府税調が一元的に検討することとした。新政府税調は10月8日に初会合を開催。

鳩山首相は「『納税者視点』を明確にし、納税者の立場に立って『公平・透明・納得』の原則の下、税制全般を見直さなければならない」として、具体的には、「マニフェストに掲げられた税制改正項目の検討」や「租税特別措置のゼロベースの見直し」など7点を諮問した。

参考ニュース「新政府税調発足、税制改正議論が再スタート」(2009/09/30)

/2009/09/その他-新政府税調発足、税制改正議論が再スタ/

●10月末 税制改正要望提出、11月6日 税調内閣府ヒアリング

その後、税調はこれまでに10回の全体会合を開催。租税特別措置や法人課税、個人所得課税、間接税などについて論点を整理。全国知事会・全国市長会・全国町村会ら地方関係団体や有識者からヒアリングを行った。

10月末に各省庁は税制改正要望を提出。NPO法人税制改正(認定NPO法人制度改正)については、NPO法人制度を所管する内閣府が担当。内閣府は、実績判定期間の特例措置延長や認定手続きの簡素化、審査期間の短縮、みなし寄附金制度の拡充などを要望した。

参考ニュース「内閣府、要件緩和や簡素化、特例延長を要望」(2009/11/14)

/2009/11/その他-内閣府、要件緩和や簡素化、特例延長を/

税制改正要望の提出を受けて、税調は各省庁からのヒアリングを実施。

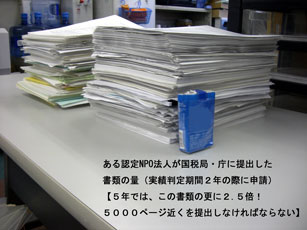

11月6日の第7回税調では、内閣府の大島敦副大臣と泉健太政務官が、認定申請書類の山を映した写真(下記)を使うなどして、要望事項を説明。加藤公一法務副大臣や阿部知子社民党政策審議会長からも、認定NPO法人制度改正に積極的に取り組むべきとの発言があった。

(税調内閣府ヒアリングで使われた写真)

また、文部科学省ヒアリングでは、中川正春副大臣から寄附税制の拡充や「寄附税制プロジェクトチーム(PT)」の設置が提案された。

10日には、初の税調企画委員会が開かれ、租税特別措置(租特)の見直しに関して、6つの基準を設けた。

●11月16日 財務省・総務省 査定原案(0次査定)

ヒアリングなどを受けながら、財務省・総務省は税制改正要望を検討し、査定。

11月16日に、今年度初となる税制改正要望の査定原案(0次査定)を各省庁へ示した。

0次査定では、各要望項目に対し、以下のように判断がなされた。

A:認める。(法案の提出等を前提とするものを含む)

B:要望内容(要件等)の見直しが適切に出来れば、認められる。

C:要望内容の抜本的見直しができなければ、認められない。

D:認められない。

E:要望内容や要望の前提となる制度等が未確定であるもの。

F:要望府省が、要望を取り下げたもの。

G:23年度以降の検討課題とするもの。

P:判断を保留するもの。

―:「主要事項」の中で取り上げるもの等。

内閣府が要望したNPO法人税制改正4項目は、全て「―:『主要事項』の中で取り上げるもの」との判断。

これを受けて、今年度の税調検討項目に「市民公益税制(寄附税制)」が盛り込まれ、主要事項として議論されることとなった。市民公益税制という概念については、民主党のマニフェスト(政権公約)にある「市民が公益を担う社会を実現する」ための税制を指すものと考えられる。市民公益税制について、企画委員会で原口一博総務大臣からも問題提起があった模様。

「市民公益」や「新しい公共」の考え方は、NPO支援税制(認定NPO法人制度)創設に向けた運動でも示されていたものだ。

2000年11月に、NPO促進税制に関する有識者会議が提言した「NPO活動を促進するための税制実現に向けての提言~新しい世紀に『新しい公共』を創造するために」では、「官主導ではない、新しい公共概念、すなわち市民公益の実現・促進に向けて早期に制度が確立されること」を求めていた。

参考ニュース 「NPO促進税制有識者会議が提言発表」 (2000/11/14)

/2000/11/行政-npo促進税制有識者会議が提言発表/

●11月18日 第9回政府税制調査会 「市民公益税制(寄附税制)」

11月18日の第9回税調では、地球温暖化対策税や地方環境税、中小企業向けの法人税率引き下げなどに注目が集まる中で、会合の最後に「市民公益税制(寄附税制)」が取り上げられた。

財務省の古本伸一郎政務官からは、下記のような整理に基づき、特に認定NPO法人の認定手続きについては、見直しの必要性が述べられた。

———————————————————————

市民公益税制<寄附税制> (論点)

○ 公益法人等は市民公益活動を担う主体であり、その税制上の運営については、一般法人との課税の公平性、「事業の公益性」や「運営の適正性」の確保などの観点を踏まえ、どのように考えるか。

○ NPO法人や新公益法人などに対する税制上の優遇は、それぞれの法人制度における「事業の公益性」や「運営の適正性」の確保の度合いに応じたものとすべきではないか。

○ 寄附控除制度について、近年における累次の拡充の効果も検証しながら、そのあり方をどのように考えるか。

【○ 認定NPO 法人の認定手続きについては、一層の執行の円滑・迅速化及び適正化の観点から、見直しを検討する必要があるのではないか。】(強調は引用者)

認定NPO法人制度(論点)

○「新公益法人」は、第三者委員会により公益認定を行い、自動的に税制上の優遇を受けるもの。他方、「認定NPO法人」は、政府の関与を極力受けない「NPO法人制度」を前提とし、NPO法人の設立認証とは別に、国税庁が税法上の要件を確認した上で、税制優遇の認定を受けるもの。

○「認定NPO法人制度」における認定要件や税制上の優遇措置を検討するにあたっては、以下の点に留意する必要があるのではないか。

・「税の優遇」の度合いに見合う「公益性とガバナンスの適正性」が担保されているか。

(『責任』と『優遇』のバランス)

・新公益法人制度をはじめとする他の公益法人制度とのバランスが取れているか。

○「認定NPO法人」の認定手続きについて、執行の円滑・迅速化及び適正化の観点から見直しを検討する必要があるのではないか。

———————————————————————

総務省の小川淳也政務官からは、平成20年度税制改正での地方税における寄附税制の大幅な拡充について説明があり、衆議院予算委員会でも取り上げられた千葉県市川市などで導入されている1%支援制度の紹介があった。

参考ニュース「1%サミット、市川市で11月3日に開催」(2009/10/23)

/2009/10/その他-1%サミット、市川市で11月3日に開/

———————————————————————

市民公益税制に関わる取組みの例

【ハンガリーにおける取組み】

○ 納税者が選択した団体等に対し、当該納税者の納税額の1%が交付される制度

・次の①及び②の中から、納税者がそれぞれ1つずつ団体等を指定

① 一定のNPO・財団等、一定の国立機関、美術館及び文化芸術機関

② 宗教団体及びその年度の予算に定められた特別事業

・当該納税者の個人所得に係る納税額の1%相当を、税務当局が指定された団体等に送金

(指定された団体等が2つある場合は、合計2%相当が送金される)

【千葉県市川市における取組み】

○ 納税者が選択した市民活動団体に対し、当該納税者の前年度の個人市民税額の1%が支援金として交付される制度(市民活動団体支援制度)

・NPO等の市民活動団体から提出された事業計画書等をもとに、市が支援対象団体を決定

・納税者は、支援対象団体の中から支援したい団体(3団体まで)を届出

・市は、納税者の届出に基づき、各支援対象団体を選択した納税者の前年度の個人市民税額の1%に相当する額の合計額のうち、それぞれの支援対象団体に係る支援額を決定し、支援金として交付

・個人住民税納税者以外の者にも、地域ポイント制度の活用により制度への参加を保障

※ 岩手県奥州市、千葉県八千代市、愛知県一宮市、大分県大分市においても類似制度を実施

———————————————————————

両政務官の説明の後、法務省の加藤公一副大臣は「認定NPO法人を広く認定することや手続きを改善すること」について発言。

続いて、内閣府の大島敦副大臣は再度要望事項について強調。「認定NPO法人の煩雑な申請事務作業の簡素化や審査期間の短縮、実績判定期間の特例延長、全国に12か所しかない相談窓口(国税局)の拡大、みなし寄附金制度の拡充」などの実現を強く訴えた。

さらに、文部科学省の中川正春副大臣も「寄附税制において、大胆な改正を行うためのプロジェクトチームの設置」を要望。

最後に、阿部知子社民党政策審議会長も大島副大臣に重ねる形で「認定NPO法人手続きの簡素化に加え、みなし寄附金制度の拡充」を訴えた。

また、平成22年度税制改正の大きなテーマとなっている「法人税の中小企業軽減税率引き下げ(22/18%⇒11%)」での議論で、法人税率11%は公益社団・財団法人や認定NPO法人の30%(年間所得800万円まで18%)と比較して、かなり中小企業が有利になるとの議論もあった。

政府が寄附税制(市民公益税制)を前向きに議論していることを高く評価し、感謝するとともに、歓迎したい。しかし、税調での議論は、国会の緊迫化による影響を受けて、時間的余裕がなくなりつつある。

次の山場は11月26日に予定されている内閣府の復活折衝・再ヒアリングになるが、引き続き、日本全国のNPOや支援者のため、活発な議論と積極的な判断をお願いしたい。また、いわゆる「租特透明化法案」についても、その議論に注視していきたい。

第9回政府税制調査会(11/18)の配布資料は税制調査会サイト内、下記ページを参照。「市民公益税制(寄附税制)」関連資料も入手できる。

http://www.cao.go.jp/zei-cho/gijiroku/21zen9kai.html

また、新政権の税制改正プロセス透明化方針に基づき、税調での議論は公開され、インターネット中継されている。

下記ページに掲載されている過去開催分の録画も一定期間配信され、閲覧可能。(ただし、画質は悪く、実質的には音声のみ)

http://www.cao.go.jp/zei-cho/chukei/chukei.html